Ausstieg aus wechselkursgeschützten Einlagen: Welche Konsequenzen könnten die neuen Regelungen haben?

Prof. DR. Selva Demiralp

Fakultätsmitglied der Universität Koç

Das erste Ausstiegssignal aus dem Exchange Rate Protected Deposit Account (KKM), das als „Stolz“ des im September 2021 in die Praxis umgesetzten New Economic Model (YEM) gelten kann und das der damalige Zentralbankchef Şahap Kavcıoğlu als „ „Wir schlagen fünf Fliegen mit einer Klappe“, war am Wochenende.

Es ist fraglich, wie wirksam die kommenden Regulierungen sein werden, um die Größe dieses „Monsters“ zu reduzieren, dessen monatliche Kosten 10 Milliarden US-Dollar übersteigen und ein Viertel der gesamten Einlagen ausmachen. Aber selbst zu verhindern, dass dieses Monster, das in der Zeit vor den Wahlen gefördert und genährt wurde, weiter wächst, ist ein Schritt auf dem wahren Weg.

Werden Vorschriften dazu beitragen, KKM zu schrumpfen?

An der Vorliebe für „Wachstum bei niedrigen Zinsen“, aus der KKM hervorgegangen ist, hat sich nichts geändert.

Zaghafte Zinserhöhungen durch die Zentralbank der Republik Türkei (CBRT), Vorsitzende Gaye Erkan betont, dass sie die Zinssätze erhöhen werden, „ohne der Wirtschaft zu schaden“, und Finanz- und Finanzminister Mehmet Şimşek weist darauf hin, dass für 2023 ein Wachstum vorhergesagt wird 4,5 % (über dem Potenzial) betragen. Das bestärkt meinen Eindruck.

Die politischen Entscheidungsträger zögern, die Inflationserwartungen zu verankern und bei Bedarf auf Wachstum zu verzichten.

Aufgrund des politischen Drucks ist die Zentralbank nicht in der Lage, den politischen Zinssatz zu erhöhen, und versucht, die Zinssätze indirekt zu erhöhen. Diese „begrenzte Optimierung“ stört die Funktionsweise und den Zusammenhang der Geldpolitik.

CBRT, das stolz auf die Senkung der Einlagenzinsen in der Inflationsberichtssitzung vor einem Monat ist, fördert die Erhöhung der Einlagenzinsen mit neuen Vorschriften.

Unter diesen Regeln wird die Wirksamkeit der Schritte zum Austritt aus dem KKM schwach bleiben.

Für welchen der beiden KKM-Typen wurde das Ausgangssignal angegeben?

Es gibt zwei Arten von KKM-Konten: TL-basierte und fremdwährungsbasierte Konten. Etwa 70 % des KKM, das insgesamt fast 125 Milliarden US-Dollar beträgt, sind in Fremdwährungen und der Rest in TL-denominierten KKM.

Die Vorschriften zielen darauf ab, TL-basierte KKM-Konten aufzulösen und diese Konten in TL-Einlagen umzuwandeln. Da für den Devisentransfer-Teil, der den Löwenanteil des gesamten KKM ausmacht, keine attraktive Alternative angeboten werden kann, bleiben diese Konten vorerst ungenutzt.

Um diese Transformation zu erreichen, wurde den Banken die Möglichkeit gegeben, TL-basierte KKM-Konten am Ende der Laufzeit in TL-Einlagen umzuwandeln.

Wenn 50 % der fälligen CCCs nicht in TL-Einlagen umgewandelt werden, ist es obligatorisch, zusätzliche Sicherheiten zu halten.

Der zuvor gezeigte „Stick“, der KKM-Konten auf Fremdwährungsbasis bei Fälligkeit in KKM zurückhält, wurde vom Tisch genommen. Angestrebt wird ein moderater Rückgang um 5 Prozent.

Werden diese neuen Stöcke also bei der Liquidation von KKM wirksam sein? Dazu müssen die Regeln, die zur Dollarisierung führen (d. h. negative reale Einlagenzinsen und die Erwartung eines Anstiegs des Wechselkurses), abgeschafft werden, und wie ich weiter unten näher erläutern werde, sind wir inzwischen weit von diesem Umfeld entfernt. Aus diesem Grund wäre es eine optimistische Annahme, mit den neuen Regelungen einen deutlichen Rückgang des KKM zu erwarten.

Wir können die Auswirkungen der ergriffenen Maßnahmen wie folgt bewerten:

Auswirkungen auf die Marktzinsen

Einlagenzins:Um TL-Pass-Through-KKM in TL-Einlagen umzuwandeln, müssen Banken ihren Kunden einen attraktiven Einlagenzins bieten.

Kreditzinsen: Damit Banken die Einlagenzinsen teilweise erhöhen und „Strafen vermeiden“ können, müssen sie die Kreditzinsen parallel zu den Einlagenzinsen erhöhen und eine positive Gewinnspanne aufrechterhalten. Wenn Banken die Kreditzinsen nicht erhöhen können, können zwei Szenarien entstehen:

Banken, die die Kreditzinsen nicht erhöhen können, erhöhen auch nicht die Einlagenzinsen, und der „Stick“ kommt ins Spiel. Banken sind also gezwungen, zinsgünstige Staatsanleihen zu kaufen.

Wenn Banken, die Strafen vermeiden wollen, die Einlagenzinsen erhöhen, sinken ihre Gewinnmargen.

Die Tatsache, dass Bankaktien nach den Vorschriften an Wert verloren haben (und sogar seit letztem Freitag, wobei der Verdacht auf ein Informationsleck besteht, dass die Vorschriften am Wochenende bekannt gegeben werden), zeigt, dass diese Möglichkeiten eingepreist sind. Mit anderen Worten: Die Marktteilnehmer gehen davon aus, dass es keine erfolgreiche Liquidation der KKM geben wird, dass die Banken ihre Kreditzinsen nicht erhöhen können und dass sich neue Regulierungen negativ auf die Gewinne der Banken auswirken werden.

Warum können Banken die Kreditzinsen nicht erhöhen?

Aufgrund der in der Vorwahlzeit eingeführten Regelungen ist es den Banken nicht freigestellt, den Kreditzinssatz festzulegen. Banken, die Kreditzinsen über dem 1,8-fachen des politischen Zinses gewähren, müssen Wertpapiere halten.

Wenn die CBRT wirklich entschlossen ist, aus dem CCC auszutreten, sollte sie diese Obergrenze auf der Sitzung des Monetary Policy Council (PPK) am 24. August anheben. In diesem Fall ist es möglich, dass die Kreditzinsen steigen und die Gewinnmargen der Banken auf einem gesünderen Niveau gehalten werden, so dass die Banken problemlos ihre Einlagenzinsen erhöhen können.

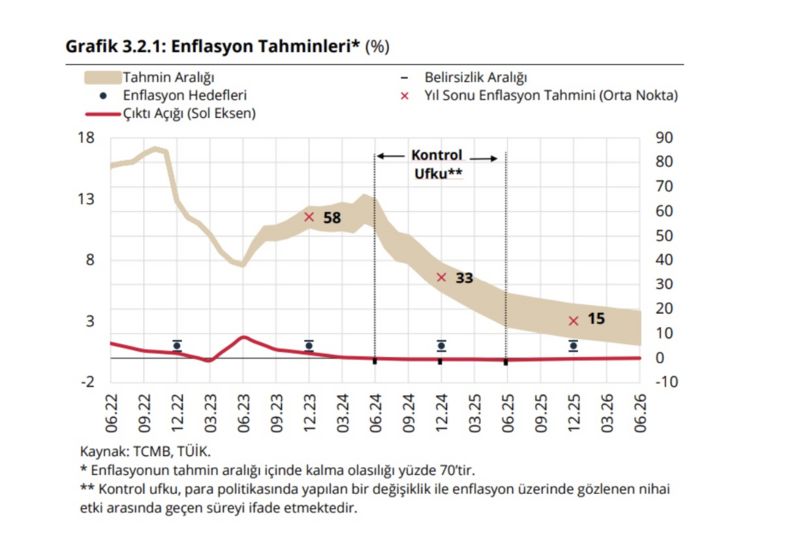

Wenn andererseits die Regierung, der es sehr schwerfällt, Ruhe in die Wirtschaft zu bringen, beruhigt wäre, würde sie dann den politischen Zinssatz in zwei Monaten nur um 9 Punkte erhöhen, wenn die Inflationserwartung bei 58 % liegt? Könnte die Wachstumsprognose für dieses Jahr über dem Potenzial gehalten werden? Könnte es eine These geben, die Inflation zu senken, ohne über den Annahmehorizont im Inflationsbericht eine Produktionslücke zu schaffen? Wenn die CBRT ein gutes Händchen gehabt hätte, hätte sie sich dann nicht für eine viel aktivere Art und Weise entschieden, die Erwartungen zu steuern, ohne dabei abzuweichen, indem sie den politischen Zinssatz erhöht hätte, der ihr wichtigstes Instrument ist? Wie stark kann eine Zentralbank, die einen so begrenzten Einfluss auf die politischen Zinssätze hat, die Obergrenze der Kreditzinsen anheben?

Sofern keine zufriedenstellenden Antworten auf diese Fragen vorliegen, ist es schwierig, von einem signifikanten Rückgang des KKM zu sprechen.

Inflationsbericht 2023 – III (27. Juli 2023)

Dollarisierung und Auswirkungen auf den Wechselkurs

Es ist schön, KKM verlassen zu wollen. Damit diese Absicht verwirklicht werden kann, müssen jedoch die beiden Hauptgründe, die Sparer zur Dollarisierung ermutigen, beseitigt werden, nämlich die Wechselkursstabilität und die TL-Einlagenzinsen müssen vor Inflation geschützt werden.

Sind wir diesem Punkt nahe? NEIN.

Während die Inflationserwartung des CBRT für Ende 2024 bei 33 % liegt (wir wissen, dass diese Annahmen historisch gesehen immer nach oben korrigiert werden), gibt es immer noch einen negativen realen Einlagenzins, da die Einlagenzinsen bei etwa 30 Prozent liegen.

Auch wenn denjenigen, die von KKM-Konten abheben, hohe Zinsen gewährt werden, steht diese Möglichkeit für andere Einleger nicht zur Verfügung. Diese Situation wird zwar einerseits die Ausgaben fördern, andererseits aber auch die Inflation in die Höhe treiben, was zu anhaltendem Druck auf die Dollarisierung und die Wechselkurse führt.

Auswirkungen auf den Aktienmarkt

Mittel- und langfristig wird sich jeder Schritt, der die Regulierungen aus der Vorwahlperiode aufhebt, positiv auf das Bankensystem auswirken. Auch die Heraufstufung des Ausblicks für den Bankensektor durch Moody’s auf „stabil“ bestätigt diese Einschätzung.

Kurzfristige Unsicherheiten könnten jedoch zu den seit Freitag beobachteten negativen Kursen bei Bankaktien geführt haben.

T24