Prof. DR. Selva Demiralp

Fakultätsmitglied der Universität Koç

Die Januar-Inflation, die am 5. Februar bekannt gegeben wird, wird voraussichtlich den Wert von 6,5 Prozent im Vorjahresmonat übertreffen. Die Auswirkungen von Produktpreiserhöhungen, Steuererhöhungen und Preiserhöhungen, die mit dem neuen Jahr bewältigt werden, dürften den Inflationspfad verstärken. Darüber hinaus wird der im Januar beschleunigte Wertverlust des Wechselkurses den Inflationsdruck verstärken, wenn er anhält.

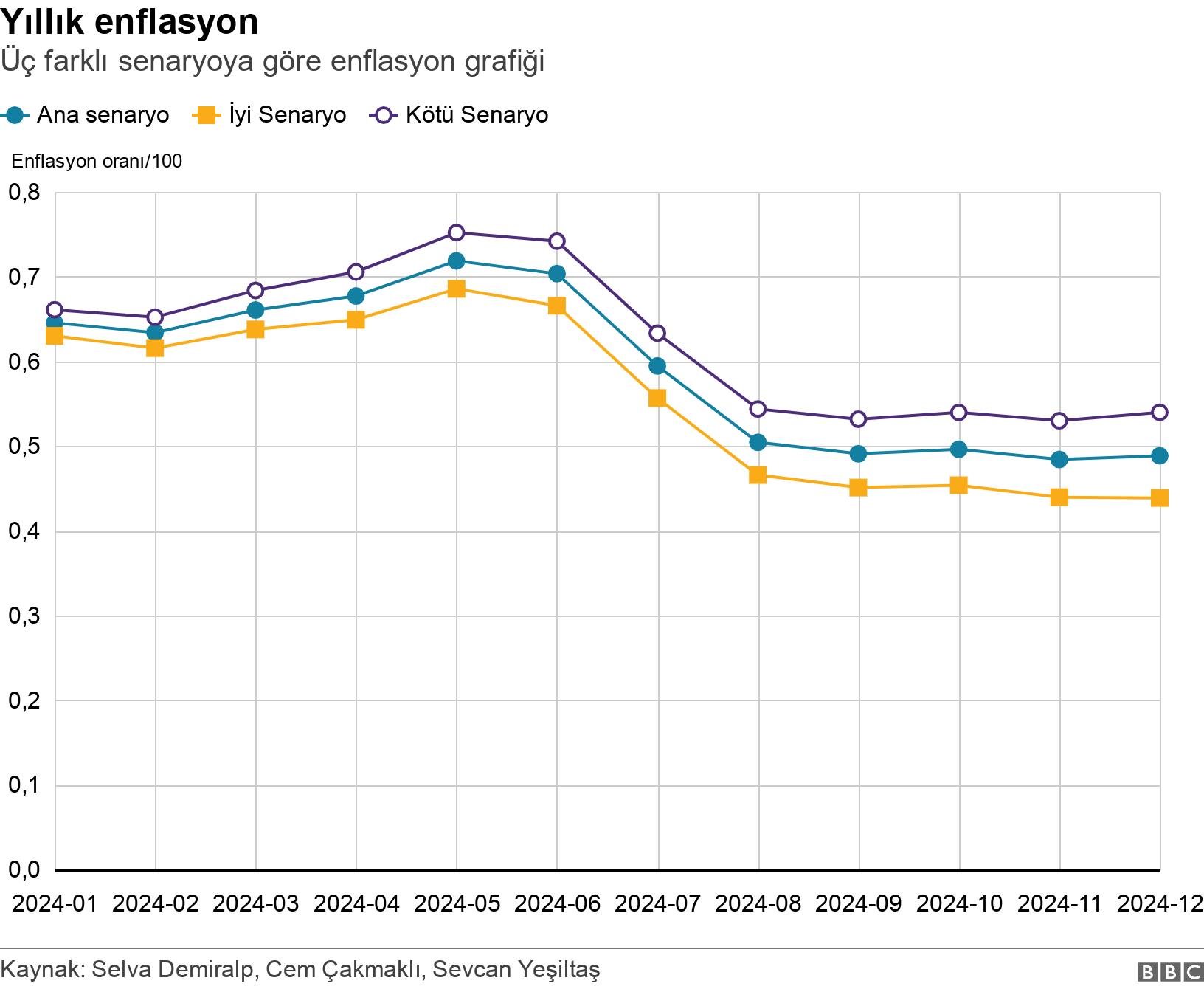

In der folgenden Grafik teile ich die Inflationsprognose, die wir mit meinen Freunden Cem Çakmaklı und Sevcan Yeşiltaş von der Koç-Universität erstellt haben. Unser Hauptszenario geht davon aus, dass die Inflation im Januar wie im Vorjahr 6,5 Prozent erreichen wird.

In diesem Fall ändert sich die jährliche Inflationsrate ab Januar nicht und bleibt bei 65 Prozent. In diesem Szenario gehen wir davon aus, dass die Inflation, die im Mai mit 72 Prozent ihren Höhepunkt erreichen dürfte, zum Jahresende auf 49 Prozent sinken wird.

Wenn eine Inflationszahl im Januar niedriger ist als unser Basisszenario (5,5 Prozent), wird der Höchstwert im Mai auf 69 Prozent sinken, während die Inflation zum Jahresende auf 44 Prozent sinken wird (gutes Szenario).

Wenn andererseits die Inflation im Januar 7,5 Prozent beträgt, was pessimistischer ist als unser Basisszenario, dann steigt der Höchstwert im Mai auf 75 Prozent, während die Inflation am Jahresende auf 54 Prozent steigt (schlechtes Szenario).

Warum sinkt die Inflation nicht?

In einem Artikel, den ich direkt nach den Parlamentswahlen schrieb, habe ich zwei gemäßigte und restriktivere Szenarien vorgestellt, denen die neue Wirtschaftsgruppe folgen könnte, wobei ich von einem politischen Zinssatz von 8,5 Prozent und einer Inflation von 40 Prozent ausging.

Das gemäßigte Szenario war das Szenario, in dem das politische Interesse in der ersten Phase auf ein Niveau von 20 Prozent erhöht und dann auf einem Niveau von 30 Prozent gehalten würde.

Im restriktiven Szenario, das ich für angemessener halte, habe ich festgestellt, dass der politische Zinssatz durch eine frühzeitige Zinserhöhung um 25 bis 30 Punkte näher an ein positives Niveau gebracht werden könnte, und wenn er dann auf einem Niveau über 40 gehalten wird , können das Wechselkursniveau und die Inflationserwartungen unter Kontrolle gebracht werden.

Der von der neuen Zentralbankgruppe eingeschlagene Weg war eine Mischung dieser beiden Szenarien. Das letzte Niveau, das die Zinssätze erreichten, lag über den 40 Prozent, die ich in meinem restriktiven Szenario angegeben habe, also 45 Prozent. Andererseits sind die Inflationserwartungen für Juni 2024, die vor acht Monaten noch bei rund 35 Prozent lagen, heute bei 70 Prozent angelangt.

Warum musste die Zentralbank also eine schlechtere Inflationsentwicklung als erwartet hinnehmen, obwohl sie die Zinssätze über den Erwartungen anhob?

Auf diese Frage gibt es keine einheitliche Antwort. Wenn wir die beitragenden Faktoren auflisten:

- Die Zinserhöhungen werden schrittweise über die Zeit verteilt und nicht vorgezogen: Insbesondere nach der ersten Zinserhöhung um 7,5 Punkte, der Reduzierung der Zinserhöhung auf 2,5 und der erneuten Dosiserhöhung nach Juli warfen Fragen nach der Unabhängigkeit der Zentralbank auf Hand ist. Darüber hinaus konnten die Inflationserwartungen nicht unter Kontrolle gehalten werden, da schrittweise Zinserhöhungen den Zufluss von ausländischem Kapital verzögerten.

- Schlechte Kommunikation: Wie ich in meinem Artikel Ende Oktober betont habe, hat die Scheu der Zentralbank und der obersten Wirtschaftsverwaltung, überhaupt das Wort „Zinserhöhung“ zu verwenden und stattdessen vagere Wörter wie „Geldpolitische Straffung“ zu bevorzugen, dies erheblich in Frage gestellt Unabhängigkeit der Zentralbank und trug dazu bei, dass in einem solchen Umfeld die anfänglichen Fragezeichen bestehen blieben.

- Sorge, dass es wieder zu einer Kehrtwende kommen wird: Wir wissen, dass es in der jüngsten Vergangenheit in der Wirtschaftspolitik zahlreiche Kehrtwendungen gegeben hat. Im November 2020 wurde Murat Uysal, der eine Niedrigzinspolitik bevorzugte, entlassen und durch Naci Ağbal ersetzt. Nach Ağbals Zinserhöhungen übergab er sein Amt nach Ablauf von fünf Monaten an Şahap Kavcıoğlu. Kavcıoğlu, der seine Niedrigzinspolitik fortsetzte Wir wissen, dass er die Mission nach etwa zwei Jahren an Hafize Gaye Erkan übergab und sich für eine erneute Zinserhöhung entschied. Da die Sorge darüber, wie lange die derzeitige restriktive Haltung der Zentralbank unter diesen Regeln von Dauer sein wird, unweigerlich anhält, zeigen die Erwartungen hinsichtlich der Inflationsbekämpfung nicht die Verbesserung, die die derzeitige restriktive Haltung mit sich bringt.

- Kumulative Effekte der Niedrigzinspolitik: So wie wir die Auswirkungen der nach Mai 2023 ergriffenen Straffungsmaßnahmen in einem Zeitraum von 6 bis 18 Monaten erwarten, wirkt sich auch die unterstützende Wirkung der aus dem Niedrigzinsumfeld resultierenden Vermögensbildung zwischen März 2021 und Mai 2023 aus Die heutige Kauflust hält an.

- Indirekte Steuern und Erhöhungen: Solange die in der Finanzpolitik angestrebte Steuerreform ein langfristiger Traum bleibt, wird durch indirekte Steuererhöhungen, die Inflation auslösen, leider für Haushaltsdisziplin gesorgt. Darüber hinaus erhöht sich auch der Inflationsdruck, wenn die verschobenen Preiserhöhungen für verwaltete Produkte während der Wahlperiode erfolgen.

Langfristige Faktoren, die die Inflation hoch halten

Bevor Sie den Artikel beenden, ist es sinnvoll, ein heikles Thema zu klären, das häufig missverstanden wird. Als Gründe für die anhaltend hohe Inflation werden häufig Gründe wie mangelnde Produktivitätssteigerung, Inaktivität der Vermittlungs- und Transportaktivitäten im Lebensmittelsektor sowie die Notwendigkeit öffentlicher Einsparungen und Steuerreformen genannt.

Dies sind natürlich wertvolle Elemente im Kampf gegen die Inflation. Wenn wir jedoch die Gründe für die Inflation diskutieren, sollten wir die Langfristigkeit nicht mit der Kurzfristigkeit verwechseln.

Natürlich gibt es strukturelle Gründe, die verhindern, dass die Inflation unter einen bestimmten Schwellenwert fällt. Der Schwerpunkt dieses Artikels liegt jedoch anders. Der Artikel untersucht die zugrunde liegenden Gründe für die Inflation, die trotz der Zinserhöhung um 36,5 Prozent in der Zeit nach Mai 2023 von 40 Prozent auf 65 Prozent anstieg und in den nächsten fünf Monaten voraussichtlich 75 Prozent erreichen wird.

Wir können keine langfristigen Faktoren, die in diesem kurzen Zeitraum weitgehend konstant bleiben, für die Verschlechterung der Inflationsentwicklung verantwortlich machen. Aus diesem Grund haben wir uns in dem Artikel auf kurzfristige Faktoren konzentriert und nach einer Antwort auf die Frage gesucht, warum die Inflationserwartungen trotz einer solchen Straffung der Geldpolitik nicht unter Kontrolle gebracht werden konnten.

T24