Prof. DR. Selva Demiralp

Fakultätsmitglied der Universität Koç

Nach der Wahl wurde das Medium Term Program (MTP) bekannt gegeben, das den Fahrplan für die neue Wirtschaftsverwaltung vorgibt. Bei diesem Programm handelt es sich eher um eine Absichtserklärung als um eine detaillierte Roadmap. Daher können die Bewertungen, die wir vornehmen können, nicht weit über die Untersuchung der internen Konsistenzen zwischen den gesetzten Zielen hinausgehen und von dort aus nach Hinweisen auf den Erfolg der Programmziele suchen.

Wenn wir uns die Überarbeitungen des letztjährigen Programms ansehen, stellen wir fest, dass das diesjährige Programm fundierter ist, eine stärkere interne Konsistenz aufweist und klarer definierte Prioritäten aufweist.

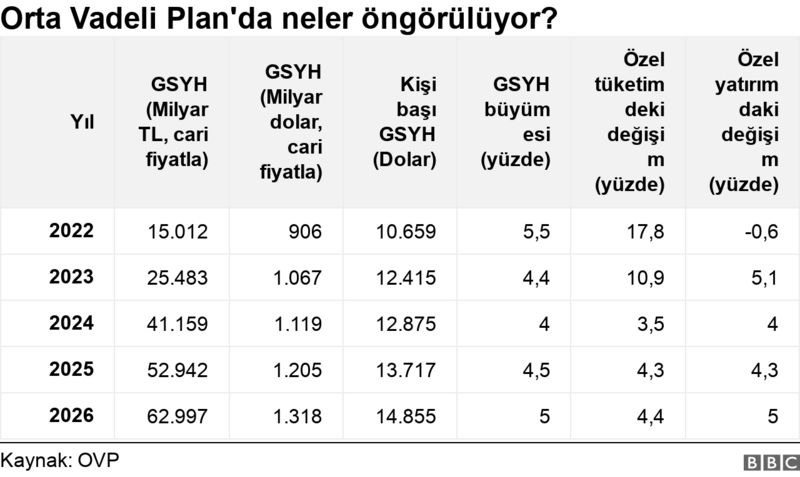

Zunächst sehen wir, dass die Inflationsansprüche 2023-2025 aus dem letzten MTP, die nicht ernst genommen werden können, jedes Jahr um mehr als das Doppelte reduziert wurden. Dies ist ein wichtiger Schritt zur Sicherstellung der Glaubwürdigkeit der vorgegebenen Ziele.

Lassen Sie uns eine Klammer zur Inflationsannahme Ende 2023 öffnen.

Auf der Inflationsberichtssitzung im Juli gab die Zentralbank bekannt, dass die Inflation zum Jahresende bei 58 Prozent liegen werde.

Damals lag die Annahme zum Jahresende, die ich mit meinen Freunden von der Universität Koç, Cem Çakmaklı und Sevcan Yeşiltaş, teilte, bei 72 Prozent.

Als die Entscheidung des geldpolitischen Ausschusses (PPK) vom August bekannt gegeben wurde, kündigte die Zentralbank (CBRT) die „Jumbo“-Zinserhöhung um 7,5 Punkte an und gab an, dass die Inflationsprognose in dem im Vormonat veröffentlichten Bericht nahe am oberen Band liegen würde , das heißt, sie würde auf 62 Prozent steigen.

Die gestern bekannt gegebene MTP hat diese Annahme auf 65 Prozent aktualisiert und bringt uns damit unseren Erwartungen zum Jahresende einen Schritt näher.

Die Tatsache, dass sich die von offiziellen Quellen bekannt gegebenen Inflationserwartungen den aus unseren unabhängigen ökonometrischen Analysen ermittelten Zahlen annähern, ist im Hinblick auf die Glaubwürdigkeit äußerst positiv und ermöglicht es uns, die anderen Ziele des Berichts wichtiger zu bewerten.

Was mich jedoch stört, ist Folgendes: Wenn die Inflationsforderung von 65 Prozent im Jahr 2023 um die Hälfte sinkt und im Jahr 2024 33 Prozent erreicht, bedeutet das, dass ein erhebliches Inflationsprogramm umgesetzt wird.

Der Hinweis auf die Straffung des Gürtels in diesen Maßnahmen, die im Volksmund als „Geldstraffung“ oder „Sparprogramme“ bekannt sind, ist nicht umsonst. So wie man den Gürtel ein paar Löcher enger schnallt, wenn man eine Diät macht und abnimmt, muss man den Konsum drosseln und im ganzen Land den Gürtel enger schnallen, um die Inflation zu senken.

Es gibt keine andere Möglichkeit, die Nachfrageinflation und die Inflationserwartungen zu ändern. Wenn jedoch deutlich an Glaubwürdigkeit gewonnen wird, ist es möglich, eine Desinflation durch „Anziehen des Mindestgürtellochs“ zu erreichen.

Das offensichtlichste Fragezeichen im Programm

Wenn wir uns die Wachstumsaussagen im MTP ansehen und untersuchen, wie stark der Gürtel enger geschnallt wird, sehen wir, dass eine sehr maßvolle Verlangsamung vorhergesagt wird.

Ich denke, das offensichtlichste Fragezeichen im Programm ist hier.

Der Wachstumsanspruch für 2023 wurde aufgrund der Auswirkungen des Erdbebens um einen halben Punkt auf 4,4 Prozent reduziert.

Es wird davon ausgegangen, dass die Wachstumsrate, die im Jahr 2024 um einen weiteren halben Punkt auf 4 Prozent sinken wird, die Inflation auf 33 Prozent senken wird.

Zu Beginn des Jahres 2025 wird das Wachstum voraussichtlich wieder auf 4,5 Prozent steigen, während die Inflation auf 15 Prozent sinken wird.

Ist eine solche „sanfte Landung“ möglich? Um einerseits die Inlandsnachfrage zu dämpfen und die Inflation in zwei Jahren um 50 Punkte zu senken und andererseits recht hohe Wachstumszahlen von 4-4,5 Prozent zu erreichen, müssen die Investitionen parallel zur Abschwächung deutlich steigen Haushaltsverbrauch. Dies ist ein nationales Mobilisierungsszenario mit vollem Vertrauen in die Wirtschaft.

Auf diese Weise werden die Preiserhöhungen zurückgehen, da der Hersteller mit einer schwächeren Inlandsnachfrage konfrontiert wird, während andererseits Beschäftigung und Wachstum nicht negativ beeinflusst werden, da Investitionen getätigt werden, die die Produktionskapazität erhöhen. Wenn wir uns die Unterpunkte der MTP-Ziele ansehen, deutet die starke Verlangsamung der privaten Investitionen trotz der deutlichen Verlangsamung des privaten Konsums darauf hin, dass ein ähnliches Szenario erwartet wird.

Diesen theoretisch möglichen Wandel erlebten wir nach 2001. Während die CBRT, deren Unabhängigkeit gesetzlich verankert war, in diesem Zeitraum den Realzins auf 20 Prozent senkte, stiegen die ausländischen Direktinvestitionen mit dem Vertrauen in das umgesetzte Programm deutlich an und die Wachstumszahlen lagen im Zeitraum 2002-2006 bei über 5 Prozent .

Heute sind wir weit von einem ähnlichen Punkt entfernt. Der Realzins ist deutlich negativ. Nach der MTP-Präsentation betonte unser Präsident, dass es „keine Kompromisse beim Wirtschaftswachstum geben wird“, was uns glauben lässt, dass man sich für Wachstum entscheiden wird, wenn man zwischen Wachstum oder Inflationsabbau wählen muss.

Wir alle wollen wachsen. Um jedoch ohne Wachstumseinbußen zu wachsen, muss man die Märkte davon überzeugen, dass man bei Bedarf auf Wachstum verzichten wird, genau wie in der Zeit nach 2001.

T24