DR. Mahfi Eğilmez*

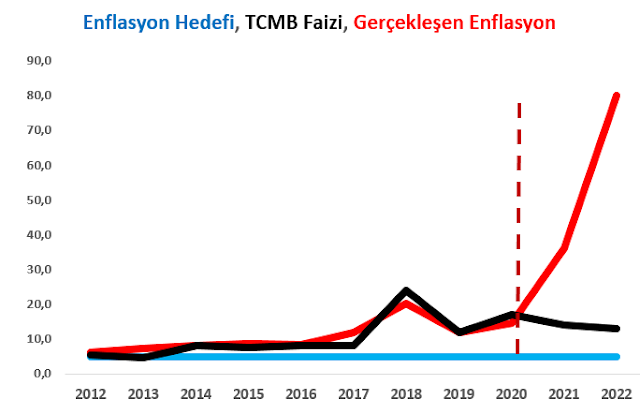

In der Grafik, die ich unten dargestellt habe, werden das Inflationsziel, der CBRT-Leitzins und die tatsächliche Inflation zusammen dargestellt (die letzten verfügbaren Informationen für 2022, die 12-Monats-Inflationsrate für September, wurden verwendet. Inflationsziele und CBRT-Zinssätze waren stammen von der CBRT-Website, und die tatsächlichen Inflationsdaten wurden von mir von der TURKSTAT-Website erstellt.)

Wie der Grafik zu entnehmen ist, ist das Inflationsziel der CBRT zusammen mit der Regierung seit elf Jahren unverändert: 5,0 Prozent.Die Inflation, die zwischen 2012 und Mitte 2016 stattfand, war mit der Inflation nahe am Ziel korrekte Umsetzung der Zinspolitik. 2017 begann ein Bruch, aber mit dem Anstieg der Zinssätze wurde die Inflation unter Kontrolle gebracht, wenn auch auf einem etwas höheren Niveau. Die eigentliche Pause beginnt 2021. Deutlich zu sehen ist das Desaster, das durch die Leitzinssenkung der CBRT von 19 auf 13 verursacht wurde, die heute ab August 2021 gilt. Im September 2022 scheint die Abweichung ihr Maximum erreicht zu haben. Das Inflationsziel liegt bei 5 Prozent, der CBRT-Zinssatz bei 13 Prozent, die tatsächliche Inflation bei 80 Prozent.

Diese Grafik zeigt uns etwas sehr Wertvolles: Wenn Sie den Leitzins senken, während die Inflation steigt (von 2019 auf 2020), wird die Inflation in die Höhe schnellen. Dies ist möglicherweise nicht in jedem Land der Fall. Kommt es in einem Land mit Einheitswährung (z. B. USA, Deutschland) zu Kosteninflation, wenn kein Preisdruck aus der Nachfragerichtung entsteht und diese Teuerung vor allem auf die hohen Finanzierungskosten zurückzuführen ist, dann evtl ein echter Ansatz für die Zentralbank sein, den Zinssatz für eine Weile zu senken. Wenn sich die Wirtschaft dagegen wie wir in einem Doppelwährungssystem (Dollarisierung) befindet und die Kosten auf die Wechselkurserhöhung zurückzuführen sind, die durch hohe Inflationsrisiken verursacht wird, dann ist die Senkung der Zinssatz wird zuerst die Zinssätze und dann die Inflation erhöhen. Der Grund für die hohe Inflationskatastrophe in der Türkei im letzten Jahr ist die unwissenschaftliche Reise, die mit der Senkung der Zinssätze begann, ungeachtet der steigenden Risiken und der steigenden Wechselkurse, wie aus der obigen Grafik deutlich ersichtlich ist.

Das Schlimmste ist, dass die Inflation dauerhaft wird, wenn Sie lange Zeit auf so einer seltsamen Sache bestehen. Wenn die Menschen anfangen zu glauben, dass die Preise in Zukunft höher sein werden, versuchen sie, die Waren zu kaufen, von denen sie glauben, dass sie sie in Zukunft brauchen werden, auch wenn sie sie nicht sofort brauchen, was die Nachfrage erhöht. Somit führt die durch den Anstieg der Wechselkurse aufgrund des erhöhten Risikos verursachte Kosteninflation diesmal zu einer Nachfrageinflation (Pull-Forward-Nachfrage). Infolgedessen wird die Inflation zu einem sich selbst speisenden Mechanismus und beruhigt sich.

Wenn ich mir das angekündigte Programm, die Defizite des Haushalts und der SEEs, die geplanten Ausgaben, den Verlauf der Risikoprämien und die negative Verbindung zwischen Zinsen und Inflation anschaue, sehe ich, dass die einzige Situation, die die Inflation in der kommenden Zeit reduzieren wird Zeitraum ist der Basiseffekt, der im Dezember auftreten wird. Im Dezember 2021 war die monatliche Inflation auf 13,58 Prozent gestiegen. Wenn die Inflation im Dezember dieses Jahres auf 3,58 steigt, bedeutet dies, dass es einen Rückgang von etwa 10 Punkten geben wird. Darüber hinaus ist zumindest derzeit nicht mit einem Rückgang der Inflation zu rechnen. Andererseits deutet vieles darauf hin, dass die nachfrageseitigen Beiträge zur Kosteninflation aus Risiken und Wechselkurssteigerungen zunehmen werden.

Eine solche Inflationsstruktur umzukehren ist nicht so einfach und kurzfristig, wie es scheint. Es ist ein langer und beschwerlicher Weg, der Ausgabenkürzungen, Zinserhöhungen und Wachstumsopfer erfordern wird. Die Türkei erlebte eine solche Struktur in den 1980er und 90er Jahren. Mit dem nach der Krise von 2001 umgesetzten IWF-Programm und dem Beginn der Verhandlungen über eine Vollmitgliedschaft in der EU wurden die Inflationserwartungen jedoch gebrochen und die Inflation konnte gesenkt werden.

Dieser Artikel stammt aus dem persönlichen Blog von Mahfi Eğilmez.

T24